4.3.1 Algemene ontwikkelingen

Het economische herstel lijkt in 2016 zijn verdere beslag te krijgen. De zomerse moeizame onderhandelingen tussen de EU en Griekenland lijken nu geen rol meer te spelen op de financiële markten. Echter, ten tijde van het schrijven van deze paragraaf is het vertrouwen in de Chinese economie en andere opkomende markten aan het wankelen gebracht. De vraag is hoe dit mondiaal door werkt. Op korte termijn heeft dit forse impact op de financiële markten, maar gaat het ook gevolgen hebben voor de reële westerse (Europese en Amerikaanse) economieën? Laat de Amerikaans Centrale bank (de FED) haar rentebeleid door deze ontwikkelingen beïnvloeden of zet zij toch de eerste stappen naar een hogere rente. De verwachting is dat de Europees Centrale Bank (ECB) de korte rente in het komende jaar niet zal verhogen, en het opkoop programma van obligaties niet voortijdig zal beëindigen. De rente van de ECB staat nu op 0,05% en om geld uit te lenen aan de ECB moeten partijen zelfs 0,2% betalen. De 10-jaars rente staat op een niveau van 1,00, maar is erg bewegelijk. Veranderingen van 0,10 procent of meer op een dag komen veel vaker voor dan in het in verleden. Voor 2016 houden wij rekening met een kortlopende rente dicht bij 0% en een langlopende rente tussen 1,0% en 1,5%. De kans dat de feitelijke rente anders wordt, blijft altijd aanwezig. In de alinea (4.3.2.) over renterisicobeheer blijkt dat een eventuele rente stijging gedempt wordt door een grotere spreiding van de leningportefeuille dan de wettelijk kaders voorschrijven.

Met betrekking tot de Wet schatkistbankieren streven wij er naar in 2016 geen geld onder te brengen in de schatkist.

De Wet Hof (Houdbare overheidsfinanciën) gaat een steeds grotere rol spelen met betrekking tot de investeringsruimte (grof vertaald meer kasuitgaven dan inkomsten) voor de decentrale overheden en het Rijk. De middellange termijn doelstellingen tenderen naar een 0,5% structureel begrotingstekort geschoond voor de conjunctuur voor de gehele Nederlandse overheid (Rijk, Sociale fondsen, decentrale overheden, waaronder gemeenten, provincies en waterschappen).

Eind 2014 is de Regeling Uitzettingen en Derivaten Decentrale Overheden (RUDDO) als onderdeel van de Wet Financiering Decentrale Overheden (FiDO) aangepast. De beperkingen die zijn opgelegd gaan minder ver dan bij de overige publieke entiteiten. De ratingeisen voor de mogelijke tegenpartijen zijn aangepast aan de huidige realiteit, dat willen zeggen dat er wettelijk nu een single A-rating als ondergrens geldt. Wij hanteren in ons treasurystatuut voorlopig nog een ondergrens van AA-. Vanuit spreiding in de financieringsvormen ligt de voorkeur bij nieuwe financieringen niet op de eerste plaats bij de inzet van rente-instrumenten. In de prijzen van de nieuwe leningen houden we rekening met een zogenaamde liquiditeitstoeslag, die in het laatste jaar steeds verder is afgenomen naar nu ca 0,2% bij een 10-jaars lening.

Om in meer algemene zin het inzicht in en de treasuryfunctie verder te verbeteren is er op 7 juli 2015 een nieuwe handreiking Treasury-2015 van het ministerie van Binnenlandse Zaken en Koninkrijkrelaties verschenen. Wij zullen deze handreiking bestuderen en daar waar nodig onze treasuryfunctie verder versterken.

Voor de berekening van de kapitaallasten van onze investeringen hanteren we marktconforme percentages;

Levensduur Activa, < € 2,5 mln | Rente % |

|---|---|

=< 5 jaar | 0,7% |

5 <> 10 jaar | 1,0% |

11 <> 20 jaar | 1,4% |

> 20 jaar | 1,7% |

Activa => € 2,5 mln | Maatwerk |

Deze percentages zijn begin maart 2015 bepaald.

De administratieve organisatie van de treasuryfunctie is georganiseerd conform het door ons in 2014 vastgestelde Treasurystatuut.

4.3.2 Risicobeheer

4.3.2.1 Renterisicobeheer

Renterisico over de vlottende schuld

De kasgeldlimiet wordt conform de Wet FiDO berekend naar een vast percentage (8,5%) van het begrotingstotaal per 1 januari. Voor 2016 is de kasgeldlimiet voorlopig berekend op € 50,7 miljoen.

Uitgangspunt is, zolang de korte rente lager is dan de rente voor langere looptijden dat de kasgeldlimiet optimaal wordt benut. Bij extreem lage lange rente is het mogelijk dat er eerder wordt besloten om korte leningen om te zetten in lange leningen.

Renterisico over de vaste schuld

Voor het renterisico over het begrotingstotaal geldt een norm van maximaal 20% per jaar. Dit houdt in dat wij in enig jaar niet meer dan een bedrag ter grootte van 20% van het begrotingstotaal aan herfinanciering dan wel renteherziening mogen hebben. Dat maximum percentage is door het Rijk ingesteld om een enigszins stabiele rentelast over de jaren te bewerkstelligen. In onderstaand overzicht is dit voor onze gemeente weergegeven voor de komende 5 jaren.

Renterisiconorm | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

- Maximaal renterisico op vaste schuld | 70,4 | 55,8 | 71,1 | 71,1 | 62,4 |

- Renterisiconorm | 120 | 120 | 120 | 120 | 120 |

Ruimte onder limiet | 49,6 | 64,2 | 49,9 | 49,9 | 57,6 |

Uit bovenstaand overzicht blijkt dat de renterisiconorm in 2016 en verdere jaren niet overschreden gaat worden.

Voor 2016 houden we voorlopig rekening met € 65 miljoen aan nieuwe leningen. Het te lenen bedrag is vooral benodigd voor herfinanciering. Rekening houdend met enige onder uitputting, verwachten we dat de nieuwe investeringen kunnen worden betaald uit de afschrijvingen.

4.3.2.2 Kredietrisico’s op beleggingen

Kredietrisico op beleggingen | Restant vordering | Waarvan | |

|---|---|---|---|

Absoluut | % | ||

Gemeenten / provincies | - | - | |

Woningbouwcorporaties met garantie WSW | 21,4 | 36,1% | |

Semi-overheidsinstanties | 14,8 | 25,0% | |

Financiële instellingen met rating A, of hoger | 12,3 | 20,7% | |

Overige instellingen | 10,8 | 18,2% | 0,7 |

Totaal | 59,3 | 100,0% | |

De beleggingen zijn oplopend gerangschikt naar risico, waarbij alle beleggingen binnen de toegestane kredietrisico’s vallen.[1]

4.3.2.3 Risico’s op verstrekte gemeentegaranties

De gemeenteraad heeft vooral in het verleden garanties verstrekt voor leningen die onder meer door lokale woningbouwverenigingen, verzorgingstehuizen, sportverenigingen en dergelijke zijn aangegaan. Tegenwoordig opereren er waarborgfondsen voor woningbouw, zorg en dergelijke. Hiermee wordt een rechtstreeks beroep op de gemeente om garant te staan voor leningen, aangegaan door deze instanties, steeds kleiner. Bij de woningbouw is de gemeente nog steeds verplicht om als ‘achtervang’ garant te staan.

Ons college heeft besloten om vanaf 1-1-2011 niet meer garant te staan voor nieuwe leningen die worden verstrekt onder de Nationale Hypotheek Garantie (NHG).

Risico op gemeentegaranties | Restant bedrag | |

|---|---|---|

Absoluut | % | |

Rechtstreekse garantstelling | 8,5 | 1,9% |

Als achtervang met WSW-garantie | 434,8 | 98,1% |

Totaal | 443,3 | 100% |

4.3.3 Gemeentefinanciering

4.3.3.1 Financieringspositie

De jaarlijkse financieringsbehoefte wordt bepaald door een aantal elementen:

- mutaties in de leningen- en beleggingenportefeuille;

- de begrote besteding van de reserves en voorzieningen;

- Meerjarige investeringsplannen;

- het meerjarige liquiditeitsverloop van het Grondbedrijf.

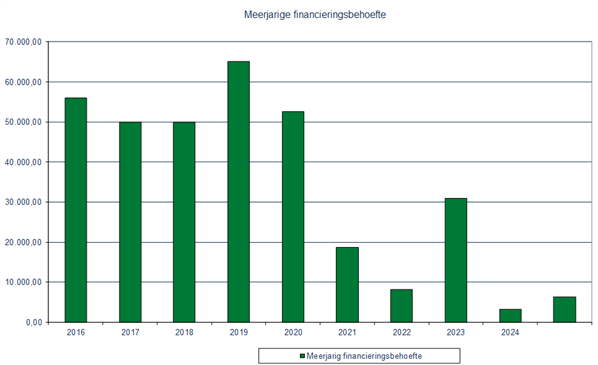

In 2016 voorzien wij een financieringsbehoefte van circa € 65 miljoen. Dit gaat om herfinanciering van een deel van de huidige leningenportefeuille en beperkte investeringen. Daarnaast verwachten we een positieve kasstroom uit grondbedrijf activiteiten in dat jaar. In de jaren na 2020 en verder is de financieringsbehoefte beperkt. Bij de invulling van de looptijden voor de nieuwe financieringsbehoefte zullen wij met deze situatie rekening houden.

4.3.3.2 Leningenportefeuille opgenomen gelden

Mutaties leningenportefeuille | Bedrag | Gemiddelde |

|---|---|---|

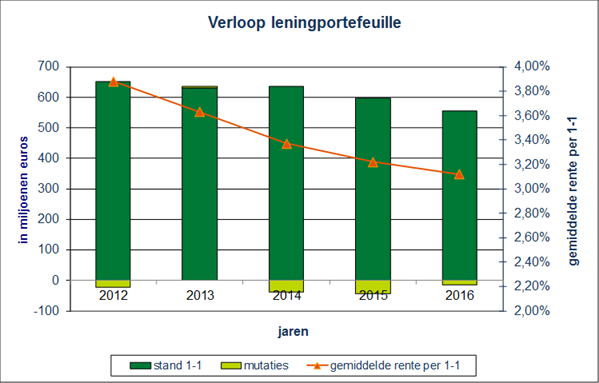

Stand per 1 januari 2016 | 554,6 | 3,12% |

- Nieuwe leningen | +65,0 | 1,50% |

- Reguliere aflossing | -70,4 | 2,63% |

- Vervroegde aflossing | n.v.t. | |

- Renteherziening | n.v.t. | |

Stand per 31 december 2015 | 549,2 | 3,03% |

Volgens de voorlopige raming zal in 2016 voor € 65 miljoen aan leningen moeten worden aangetrokken. De looptijden van de nieuwe leningen worden afgestemd op het meerjarenfinancieringsperspectief.

Het verloop van de leningportefeuille vanaf 2012:

4.3.3.3 Leningportefeuille uitgezette gelden

Tot deze portefeuille behoren vooral de leningen die conform uw besluiten zijn verstrekt aan woningbouwverenigingen, Orpheus, sportverenigingen, en dergelijke. Verder vallen hier de gelden onder die belegd zijn vanwege de verkoop van voormalige VNB-aandelen.

Mutaties beleggingenportefeuille | Bedrag | Gemiddelde |

|---|---|---|

Stand per 1 januari 2016 | 59,3 | 4,41% |

- Nieuwe beleggingen | 0,0 | 0.0% |

- Reguliere aflossing | -0,3 | 0,0% |

- Vervroegde aflossing | n.v.t. | n.v.t. |

- Renteherziening (oud percentage) | 0,0 | n.v.t. |

- Renteherziening (nieuw percentage) | 0,0 | n.v.t. |

Stand per 31 December 2016 | 58,9 | 4,43% |

In deze tabel is nog geen rekening gehouden met eventueel nieuw te verstrekken leningen.

4.3.4 (Netto) Schuldquote

In het collegewerkprogramma hebben wij als aandachtspunt de Schuld(quote) benoemd.

Voor de definitie van de schuld hebben wij besloten om aansluiting te zoeken bij de door de VNG gehanteerde definitie. Deze berekeningswijze van de Netto Schuldquote is ook voorgesteld als één van de financiële kengetallen voor gemeenten, waarbij zowel terug gekeken als vooruit gekeken wordt. Zie ook de paragraaf Weerstandsvermogen en Risicobeheersing.

De definitie luidt:

(Onderhandse leningen+overige vaste schuld+kortlopende schuld+overlopende passiva -langlopende uitzettingen - kortlopende (debiteuren) vorderingen en uitzettingen – liquide middelen – overlopende activa)/ totaal van de inkomsten op de exploitatiebegroting.

Onze Netto schuldquote kwam per 31-12-2014 uit op 129%.

Op basis van de MPB 2015 en MPB 2016 komen we respectievelijk uit op 135,7% per eind 2015 en 116,2% per eind 2016.

Hoe kunnen we meer concreet de schuldquote verlagen?

- Indien we de inkomsten in de exploitatie kunnen opvoeren heeft dat een positief effect. Als die inkomsten worden toegevoegd aan de reserves, kan er schuld worden afgelost. Dan ontstaat een extra positief effect op de netto schuldquote.

- Wij hebben definitief besloten om een belangrijk deel van de voorraad Oneigenlijk woning bezit te verkopen. Met de opbrengst zal een deel van de schuld worden afgelost.

- De gemeente heeft ervoor gekozen om van actief naar passief grondbeleid te gaan. Voor de huidige projecten binnen het Grondbedrijf zal de actieve rol blijven bestaan totdat de betreffende projecten zijn afgebouwd. De komende jaren zijn erop gericht de boekwaarde zo veel en zo snel als mogelijk terug te verdienen (deels lukt dit niet en zijn daardoor al verliesvoorzieningen getroffen) wat een positieve kasstroom tot gevolg heeft.

Al deze mogelijkheden hebben (politiek bestuurlijke) consequenties, die verder gaan dan alleen een verlaging van de netto Schuldquote.

Overigens is de verwachting dat de netto schuldquote in de komende jaren zal dalen als gevolg van:

- Effect grondexploitatie, in de huidige begroting is rekening gehouden met het inlopen van de eerdere verliezen vanuit het grondbedrijf, ieder jaar wordt daarmee een deel van de schuld afgelost. Dit heeft ook een afname van de gemeentelijke schuld tot gevolg.

- Toename Algemene Reserve, wij “sparen” vanuit de begroting om de Algemene Reserve de komende jaren te verhogen naar ten minste € 20 miljoen in 2022. In de praktijk betekent dit dat als er meer geld binnen komt dan eruit gaat, er direct een deel van de (korte)schuld wordt afgelost.

[1] Een rating is een classificatie door een gespecialiseerd bureau dat min of meer aanduidt wat de kans is dat niet aan financiële verplichtingen kan worden voldaan. Voor de voor onze gemeente relevante rating gelden classificaties die lopen van AAA, AA en A. De classificatie AAA houdt het minste risico in.